Методика определения сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства

Приложение

к приказу Министерства строительства и жилищно-коммунального

хозяйства Российской Федерации

от 20 декабря 2016 г. № 1001/пр

Методика определения сметных цен на материалы, изделия, конструкции,

оборудование и цен услуг на перевозку грузов для строительства

- 1. ОБЛАСТЬ ПРИМЕНЕНИЯ

1.1. Настоящая Методика определения сметных цен на материалы,изделия,конструкции, оборудование (далее – материальные ресурсы) и цен услуг на перевозку грузов для строительства (далее – Методика) разработана во исполнение части 6 статьи 83 Градостроительного кодекса Российской Федерации и предназначена для определения сметных цен материалов, изделий, конструкций и оборудования, применяемых в строительстве (далее – сметных цен), и цен услуг на перевозку грузов (далее – цен услуг) для строительства автомобильным, железнодорожным, внутренним водным, морским и воздушным видами транспорта с целью установления единого порядка определения сметных цен на территории Российской Федерации.

1.2. Сметные цены и цены услуг,разрабатываемые в соответствии с настоящейМетодикой, применяются в обязательном порядке при определении сметной стоимости строительства, реконструкции и капитального ремонта объектов капитального строительства, финансируемых с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образований составляет более 50 процентов, а также сметной стоимости капитального ремонта многоквартирного дома, осуществляемого полностью или частично за счет средств регионального оператора, товарищества собственников жилья, жилищного, жилищно-строительного кооператива или иного специализированного потребительского кооператива, либо средств собственников помещений в многоквартирном доме и в иных случаях, установленных законодательством Российской Федерации.

1.3. Сметные цены предназначены для:

определения сметных затрат на материальные ресурсы при составлении сметной документации на строительство, реконструкцию, капитальный ремонт зданий и сооружений; разработки и актуализации нормативов цены строительства и нормативов цены конструктивных решений в соответствующем уровне цен;

разработки индексов изменения сметной стоимости строительных, специальных строительных, ремонтно-строительных и монтажных работ.

1.4. Цены услуг применяются для определения в сметной документации затрат надоставку грузов на приобъектный склад строительной площадки.

2. ТЕРМИНЫ, ОПРЕДЕЛЕНИЯ И СОКРАЩЕНИЯ

Термины и определения, используемые в настоящей Методике, соответствуют принятым в законодательных и нормативных правовых актах Российской Федерации.

3. ОБЩИЕ ПОЛОЖЕНИЯ

3.1. Сметные цены и цены услуг определяются по номенклатуре материальныхресурсов в соответствии с классификатором строительных ресурсов.

3.2. Сметные цены и цены услуг на автомобильные перевозки определяются втерриториальном разрезе для каждого субъекта Российской Федерации по номенклатуре материальных ресурсов, производство (реализация) которых осуществляется производителями (поставщиками) материальных ресурсов на территории субъекта Российской Федерации.

3.3. Сметные цены определяются как средневзвешенные по объему реализациипоказатели отпускных цен на соответствующие виды ресурсов, сложившиеся на территории субъектов Российской Федерации.

3.4. Цены услуг на морские(внутренние водные)и воздушные перевозкиопределяются как средневзвешенные по объему оказываемых услуг цены на соответствующие виды перевозок строительных грузов.

3.5. Определение сметных цен и цен услуг и их размещение в Федеральнойгосударственной информационной системе ценообразования в строительстве осуществляются государственным учреждением, подведомственным Министерству строительства и жилищно-коммунального хозяйства Российской Федерации (далее – государственное учреждение).

4. ПОРЯДОК ОПРЕДЕЛЕНИЯ СМЕТНЫХ ЦЕН

4.1. Сметные цены определяются на основании информации об отпускных ценах(ценах реализации) на используемые при строительстве, реконструкции и капитальном ремонте объектов капитального строительства материалы, изделия, конструкции и оборудование.

Отпускные цены (цены реализации) материальных ресурсов отечественного производства включают в себя стоимость тары, упаковки и реквизита (при наличии таковых), стоимость комплекта запасных частей на гарантийный срок эксплуатации (для оборудования), затраты на погрузку продукции на транспортные средства у склада производителя.

Отпускные цены на материальные ресурсы зарубежного производства содержат стоимость тары, упаковки и реквизита (при наличии таковых), стоимость комплекта запасных частей на гарантийный срок эксплуатации (для оборудования), затраты на погрузочно-разгрузочные работы, доставку продукции до склада поставщика и погрузку на транспортные средства у склада поставщика, а также затраты на уплату пошлин, налогов и сборов, другие таможенные расходы в установленном порядке.

Отпускные цены определяются без учета НДС.

4.2. Информация об отпускных ценах(ценах реализации)и объемах реализацииматериальных ресурсов, применяемая для определения сметных цен, представляется производителями (поставщиками) указанных ресурсов, включенными в Перечень юридических лиц, предоставляющих информацию, необходимую для определения сметных цен строительных ресурсов (далее – Перечень юридических лиц), в соответствии с утвержденными Минстроем России формами.

4.3. Сметная цена рассчитывается как средняя арифметическая величина,взвешенная с учетом отпускных цен (цен реализации) на данный вид ресурса и объема реализации за отчетный период всех производителей (поставщиков) материальных ресурсов по субъектам Российской Федерации.

4.4. Сметная цена рассчитывается по формуле(4.1):

где:

Хсц – сметная цена, руб.;

х1; х2; хn – отпускные цены (цены реализации) производителей (поставщиков) за отчетный период, руб.;

v1; v2; vn – объемы реализации продукции производителей (поставщиков) за отчетный период в натуральном выражении, ед.;

4.5. По материальным ресурсам,информацию по которым представляетединственный производитель (поставщик) материальных ресурсов, осуществляющий производство (реализацию) соответствующих материальных ресурсов на территории субъекта Российской Федерации, сметная цена принимается равной отпускной цене (цене реализации) таких материальных ресурсов.

4.6. В том случае,когда в отчетном периоде по отдельным материальным ресурсам непредставлена информация об отпускной цене (цене реализации) производителя (поставщика), как единственного расположенного на территории субъекта Российской Федерации, предоставляющего информацию о данном материальном ресурсе, в расчете сметной цены используется информация, представленная этим производителем (поставщиком) материальных ресурсов за предыдущий отчетный период.

4.7. В том случае,когда в отчетном периоде по отдельным материальным ресурсам непредставлена информация об отпускной цене (цене реализации) ни одним из производителей (поставщиков), расположенных на территории субъекта Российской Федерации, предоставляющих информацию о данном материальном ресурсе, в расчете сметной цены используется информация, представленная этими производителями (поставщиками) материальных ресурсов за предыдущий отчетный период. Если при этом указанные материальные ресурсы входят в однородную группу ресурсов, сметные цены по ним рассчитываются по формуле (4.2)

4.8. Сметные цены материальных ресурсов,по которым не представлена информацияни за один отчетный период и входящих в однородную группу материальных ресурсов, по которым представлялась информация об отпускных ценах (ценах реализации) производителей (поставщиков), расположенных на территории субъекта Российской Федерации, определяются на основании сметных цен материальных ресурсов, входящих в однородную группу.

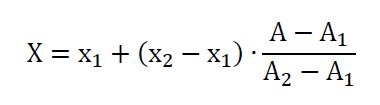

4.9. Сметная цена материального ресурса,входящего в однородную группу и покоторому не представлена информация ни за один отчетный период (X), рассчитывается по формуле (4.2):

где: х1; х2 – сметные цены на материальные ресурсы, входящие в однородную группу, полученные на основе информации об отпускных ценах (ценах реализации), руб.;

А – основной технический параметр (геометрический размер, объем, толщина и т.п.) материального ресурса, по которому информация не представлена ни за один отчетный период;

А1; А2 – основные технические параметры, материальных ресурсов аналогичных А, сметные цены которых определены на основе информации об отпускных ценах (ценах реализации).

4.10. Сметные цены материальных ресурсов,по которым ни одним из производителей(поставщиков), расположенных на территории субъекта Российской Федерации, не представлена информация ни за один отчетный период и которые невозможно отнести ни к одной из однородных групп материальных ресурсов, определяются с использованием информации, представленной производителями (поставщиками) материальных ресурсов, осуществляющими производство (реализацию) материальных ресурсов на территории других субъектов Российской Федерации, в соответствии с Методикой применения сметных цен строительных ресурсов.

4.11. Сметные цены на электроэнергию,расходуемую в период производства работ,атакже на электроэнергию, необходимую для определения сметных цен на эксплуатацию машин и механизмов, принимаются по тарифам (для юридических лиц) энергосбытовых компаний административных центров субъектов Российской Федерации, на территории которых располагаются соответствующие объекты капитального строительства.

4.12. Сметные цены на воду водопроводную принимаются по тарифам (для юридических лиц) водоснабжающих организаций (организаций Водоканала) административных центров субъектов Российской Федерации, на территории которых располагаются соответствующие объекты капитального строительства.

4.13. Сметные цены,сформированные в порядке,предусмотренном настоящимразделом, не учитывают транспортные расходы по доставке материальных ресурсов от производителей (поставщиков) до приобъектного склада строительной площадки и заготовительно-складские расходы. Транспортные и заготовительно-складские расходы определяются при составлении сметной документации в порядке, установленном в Методике применения сметных цен строительных ресурсов.

4.14. Сметные цены систематизируются по видам ресурсов в соответствии склассификатором строительных ресурсов, формируются по форме таблицы, приведенной в Приложении 1, в разрезе субъектов Российской Федерации и размещаются в Федеральной государственной информационной системе ценообразования в строительстве.

5. ПОРЯДОК ОПРЕДЕЛЕНИЯ ЦЕН УСЛУГ НА ПЕРЕВОЗКУ ГРУЗОВ ДЛЯ СТРОИТЕЛЬСТВА АВТОМОБИЛЬНЫМ ТРАНСПОРТОМ

5.1. Цены услуг на перевозку грузов для строительства автомобильным транспортомразрабатываются с дифференциацией по классам грузов и видам автотранспортных средств. Классы грузов принимаются в соответствии с Приложением 2.

5.2. Цены услуг на перевозки строительных грузов разрабатываются по видамвыполняемых работ:

цены услуг на погрузочные и разгрузочные работы, включающие затраты труда рабочих-строителей (такелажников, подсобных рабочих) и затраты на эксплуатацию машин (экскаваторов, кранов, погрузчиков и т.п.), применяемых для погрузки и разгрузки транспортных средств;

цены услуг на транспортировку (перемещение) грузов для строительства, содержащие затраты на эксплуатацию транспортных средств (автомобилей бортовых, автомобилей-самосвалов, автомобилей-тягачей, прицепов, полуприцепов и т.п.).

5.3. Цены услуг на перевозку грузов включают прямые затраты,накладные расходы исметную прибыль.

В составе прямых затрат учитываются средства на оплату труда рабочих-строителей, (на погрузочно-разгрузочных работах) и затраты на эксплуатацию строительных машин и автотранспортных средств.

Накладные расходы и сметная прибыль определяются по действующим нормам в установленном порядке.

5.4. Расчет величины загрузки транспортного средства выполняется с учетом массытары и упаковки груза (брутто).

5.5. Затраты на простой автотранспортных средств под погрузкой и разгрузкойучитываются в ценах услуг на транспортировку грузов автомобильным транспортом.

5.6. Цены услуг на транспортировку(перемещение)строительных грузовразрабатываются с учетом их дифференциации по:

видам строительных грузов (штучные, навалочные, грунты и т.д.); видам транспортных средств;

основным техническим характеристикам транспортных средств (грузоподъемность, вместимость и т.д.);

степени использования грузоподъемности транспортного средства (классам грузов);

расстоянию (плечу) перевозки;

видам дорог, по которым осуществляется доставка грузов.

5.7. Цены услуг на транспортировку строительных грузов в кузове транспортногосредства (автомобиля бортового, автомобиля-самосвала) (Цт) в расчете на 1 т груза определяются по формуле (5.1):

![]()

где:

Пп – плечо перевозки грузов для транспортных средств данного вида и данной грузоподъемности, км;

2 – Коэффициент, учитывающий расстояние обратного (порожнего) пробега;

60 – перевод времени перемещения транспортного средства в минуты, мин./ч;

С – скорость перемещения транспортного средства в среднем за год, км/ч.;

Впр – суммарное время загрузки транспортного средства с максимальным использованием его грузоподъемности и объема кузова и полной разгрузки груза, мин.;

Сцэ – сметная цена на эксплуатацию транспортного средства, руб./маш.-ч.;

Гр – паспортная грузоподъемность транспортного средства с учетом требований по весовым и габаритным ограничениям для тяжеловесных и (или) крупногабаритных грузов, установленных законодательством Российской Федерации, т;

Kг – коэффициент использования транспортного средства по его грузоподъемности в зависимости от характера груза, его удельной плотности, конструктивной специфики и т.п. Коэффициент принимается по данным таблицы 1.

Нр – накладные расходы, руб.;

Сп – сметная прибыль, руб.

Показатель скорости перемещения автомобильного транспорта (С) принимается:

при доставке грузов по городским дорогам - 24 км/ч.;

при доставке грузов по дорогам, не относящимся к городским, - 49 км/ч.

К городским дорогам относятся: в Москве - дороги на территории города и до 20 км включительно по радиальному маршруту за его пределами, включая Московскую кольцевую автомобильную дорогу; в Санкт-Петербурге, а также в республиканских, краевых и областных центрах - дороги на территории города и до 10 км включительно за установленной границей города по радиальному маршруту, включая кольцевые автомобильные дороги; в остальных городах (населенных пунктах) к городским дорогам относятся только дороги в установленных границах города (населенного пункта).

Для случаев транспортировки грузов в автомобилях-самосвалах и самосвальных прицепах показатель Впр включает, в том числе, время очистки кузова.

5.8. В случаях,когда грузы перемещаются транспортными средствами в виде сцепок(автомобиль-тягач и специализированное транспортное средство: прицеп, полуприцеп, прицеп-роспуск, панелевоз, трубовоз и т.д.), для расчета цены услуг на 1 т груза (или иную полезную единицу работы) применяется формула (5.2):

где вновь введенные обозначения:

Сцэт – сметная цена на эксплуатацию автомобиля-тягача, руб./маш.-ч.;

Сцэп – сметная цена на эксплуатацию специализированного транспортного средства данного вида (прицепа, полуприцепа, прицепа-роспуска, панелевоза, трубовоза и т.д., руб./маш.-ч.;

Н – количество одновременно используемых специализированных транспортных средств данного вида (прицепов, полуприцепов, прицепов-роспусков и т.д., шт;

Гр – совокупная грузоподъемность специализированных транспортных средств (прицепов, полуприцепов, прицепов-роспусков, и т.д.), т.;

Kг – определяется по данным таблицы 1.

5.9. Цены услуг на транспортировку (перемещение) строительных материалов специализированными транспортными средствами (автобетоносмесителями, автогудронаторами, панелевозами и т.п.) рассчитываются по формулам (5.1) и (5.2).

Таблица 1

Коэффициенты использования грузоподъемности транспортного средства при полной загрузке кузова (Кг)

|

Класс грузов |

Интервалы коэффициентов использования грузоподъемности транспортного средства |

Коэффициент использования грузоподъемности транспортного средства |

|

|

|

Кг |

|

1 |

2 |

3 |

|

1 |

1,0 |

1,0 |

|

2 |

0,99 – 0,71 |

0,85 |

|

3 |

0,70 – 0,51 |

0,60 |

|

4 |

0,50 – 0,40 |

0,45 |

Примечание. По грузам, для которых коэффициент использования грузоподъемности транспортного средства (графа 2 таблицы 1) менее 0,4, показатель Кг определяется по фактической степени использования грузоподъемности транспортного средства.

5.10. Цены услуг на погрузочно-разгрузочные работы определяются на основанииследующих данных:

5.10.1. Сметные нормы на погрузочно-разгрузочные работы, учитывающие в своем составе:

затраты времени на эксплуатацию машин (кранов, погрузчиков, экскаваторов и т.д.), применяемых для загрузки и разгрузки транспортных средств;

затраты труда рабочих-строителей, занятых на погрузочно-разгрузочных работах и на очистке кузовов транспортных средств (в том числе, кузовов автомобилей-самосвалов) от остатков перевозимого груза - грунта, растворов и т.д.

5.10.2. Сметные цены на оплату труда рабочих–строителей, определяемые в соответствии с Методикой определения сметных цен на затраты труда.

5.10.3. Сметные цены на эксплуатацию строительных машин и механизмов, определяемые в соответствии с Методикой определения сметных цен на эксплуатацию машин и механизмов;

5.10.4. Нормативы накладных расходов и сметной прибыли на погрузочно-разгрузочные работы.

5.11. Цены услуг на перевозку грузов автомобильным транспортом формируются поформам таблиц, приведенным в Приложении 3, в разрезе субъектов Российской Федерации и размещаются в Федеральной государственной информационной системе ценообразования в строительстве.

6. ОПРЕДЕЛЕНИЕ ЦЕН УСЛУГ ПО АРЕНДЕ ЖЕЛЕЗНОДОРОЖНОГО ПОДВИЖНОГО СОСТАВА

6.1. Цены услуг по аренде железнодорожных грузовых вагонов определяются наосновании информации о наличии таких вагонов и стоимости их аренды, представляемой юридическими лицами, осуществляющими деятельность по предоставлению в аренду таких вагонов, включенными в Перечень юридических лиц, по утвержденной Минстроем России форме.

6.2. Цены услуг по аренде железнодорожных грузовых вагонов определяются каксредняя арифметическая взвешенная величина с учетом сопоставимых цен услуг всех собственников железнодорожных грузовых вагонов и общего объема арендуемых железнодорожных грузовых вагонов за отчетный период в разрезе видов железнодорожных грузовых вагонов.

Полную версию документа можно скачать здесь