На смену текущим ценам из МДС 35 пришло новое понятие КОНЬЮНКТУРНЫЙ АНАЛИЗ из приказа 421. Что это такое и с чем его едят? Изучаем все нюансы, как было раньше и что теперь.

Конъюнктурный анализ – новый подход к учету материалов и оборудования по цене поставщика

Конъюнктурный анализ применяется при отсутствии данных о сметных ценах на материалы изделия, конструкции и оборудование в базисных ценах (в составе сметных нормативов внесенных в ФРСН), а также текущих цен в системе ФГИС ЦС и при отсутствии сметных нормативов на отдельные виды работ и услуг.

Как мы считали раньше? Мы брали прайсы от разных поставщиков , сравнивали, подбирали нужный нам материал и оборудование по заданным характеристикам и использовали его цену при расчете.

Как мы будем считать сейчас? Сейчас мы должны собрать информацию о текущих ценах, размещенных в системе ФГИС и выбрать наиболее экономичный вариант. То есть мы должны приложить все прайсовые цены, чтобы обосновать наш выбор и оформить это обоснование в соответствии с рекомендуемой формой.

Важный момент: мы не можем работать с поставщиком, которого нет во ФГИС.

Разберем все это подробнее.

ЗАПОЛНЕНИЕ КОНЪЮНКТУРНОГО АНАЛИЗА

Методика 421 четко определила порядок действий и правила по указанию шифра и цены для материалов, оборудования, отсутствующих в ценнике.

Для проведения конъюнктурного анализа используется информация из открытых и (или) официальных источников о текущих ценах. Результаты конъюнктурного анализа оформляются в соответствии с рекомендуемой формой, приведенной в приложении №1 к Методике и подписываются застройщиком или техническим заказчиком.

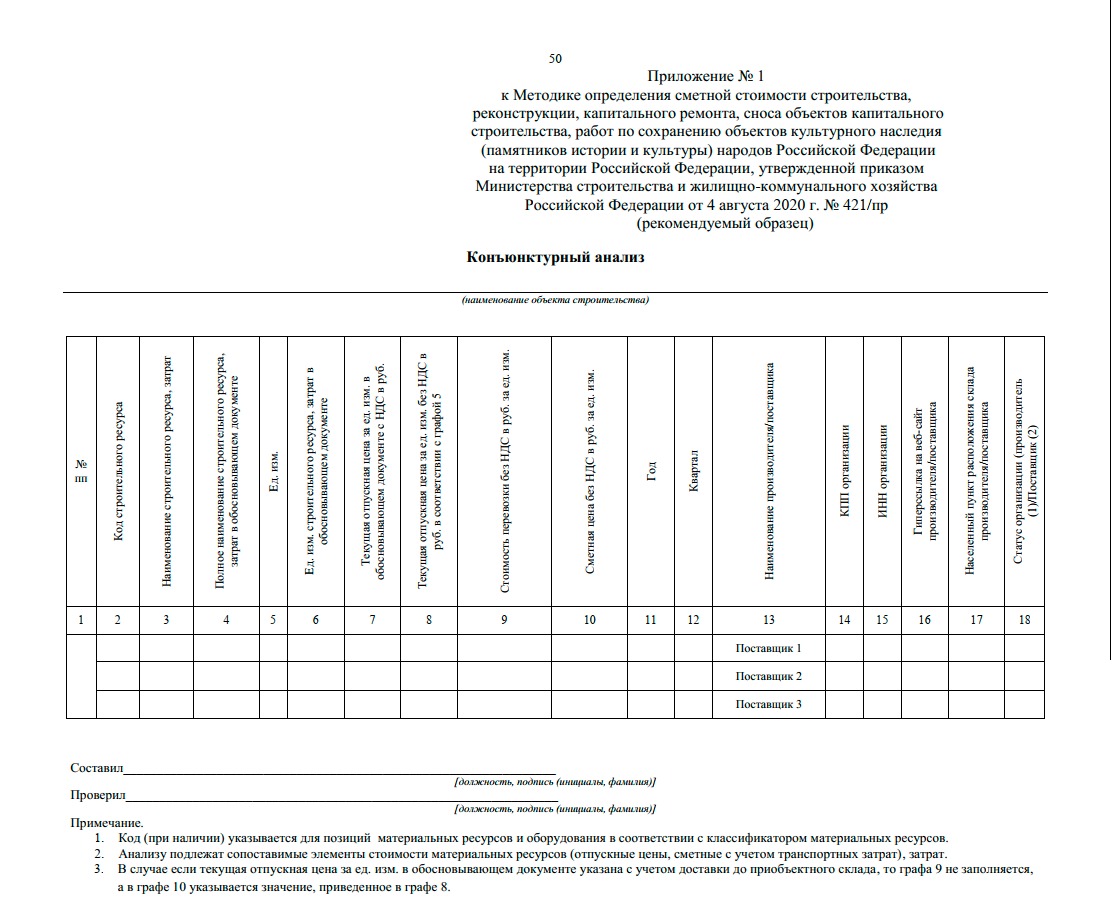

ОБРАЗЕЦ ФОРМЫ КОНЪЮНКТУРНОГО АНАЛИЗА

Скачать

ОБОСНОВАНИЕ КОНЪЮНКТУРНОГО АНАЛИЗА

Обосновывающие стоимость в текущих ценах документы должны быть получены в период, не превышающий 6 месяцев до момента определения сметной стоимости. При невозможности проведения конъюнктурного анализа по данным обосновывающих стоимость документов, полученных не ранее чем за 6 месяцев до определения сметной стоимости, допускается по согласованию с заказчиком определение сметной цены таких материальных ресурсов с использованием обосновывающих документов более ранних периодов.

Для конъюнктурного анализа материалов и оборудования – допустимо применять:

прейскуранты;

прайс-листы;

коммерческие предложения;

технико-коммерческие предложения;

расчетно-калькуляционные цены .

Материальным ресурсам и оборудованию присваивается шифр/код, состоящий из буквенного обозначения «ТЦ» и пяти групп цифр:

первая группа цифр – код группы Классификатора строительных ресурсов;

вторая - код субъекта РФ, где находится производитель (поставщик);

третья – ИНН производителя (поставщика);

четвертая – дата выставления цены, в формате ДД.ММ.ГГГГ;

пятая – данные о перевозке строительного ресурса (01 - с учетом затрат на перевозку, 02 - без учета затрат на перевозку).

Например, ТЦ_64.4.03.02_77_7719775602_18.02.2020_02

Для конъюнктурного анализа разрешено использовать ближайшего производителя или поставщика и учитывать доставку, согласно ФРСН.

Документы о ценах от производителя или поставщика должны содержать:

-Наименование производителя или поставщика;

-ИНН производителя или поставщика;

-Контакты производителя или поставщика;

-ФИО контактного лица (исполнителя);

-дата составления документа;

-cроки действия предложений;

-единицы измерения товара или услуги, валюты расчета, курс пересчета.

В технико-коммерческих предложений указать учтены ли НДС, перевозка, шефмонтаж, шефналадка и т.п. и есть ли подписи и печати.

Расчетно калькуляционные цены

Расчетно калькуляционные цены для отечественного производителя содержат следующие статьи затрат:

затраты на покупку материалов;

транспортные расходы (в т.ч. на погрузку-разгрузку) и заготовительно-складские расходы;

оплата труда (в т.ч. страховые взносы) и время работы оборудования (машин и механизмов);

оплата энергии;

общепроизводственные и общехозяйственные расходы и амортизация;

прибыль.

Расчетно калькуляционные материалы

Расчетно калькуляционные материалы для отечественного производителя формируются для обоснования расчетно-калькуляционных цен, которые включают в себя:

прямые затраты на изготовление единицы продукции, включая прибыль;

данные о расходе материалов;

расшифровку накладных расходов и амортизации;

бухгалтерские документы, которые подтверждают стоимость материалов.

Расчетно-калькуляционные цены от импортных производителей оформляются в свободной форме.

Подводя итоги

Хотели как лучше – получилось как всегда. Нам предложили алгоритм применения конъюнктурного анализа, но данных для его применения явно недостаточно.

Теперь нам придется вручную шифровать и кодировать материалы и оборудование.

Остается открытым вопрос: учитывать или нет затраты на перевозку.

Мы стали менее свободны в выборе материалов и если мы хотим выбрать определенные характеристики, теперь мы ограничены выбором тех позиций, которые есть во ФГИС.

При расчете сметы в двух уровнях цен (текущем и базисном), цены на материалы и оборудование определяем следующим образом: и

Текущая цена – по данным ФГИС ЦС или конъектурному анализу;

Базовую цена – текущую цена делим на индекс.

Рекомендуем прочитать - Требования электронного формата смет по 421 пр