Рубрики

- Методика составления смет на СМР (Статей: 10)

- Методика приказ 421 (Статей: 9)

- Сводный сметный расчет (Статей: 5)

- Прогнозы (Статей: 4)

- Рубрика "Вопрос-Ответ" (Статей: 45)

- Отчет о расходе материалов (Форма М-29). (Статей: 3)

- Перебазировка (Статей: 6)

- НЦС НЦКР (Статей: 3)

- Накладные расходы и сметная прибыль (Статей: 7)

- Управление сметными отделами (Статей: 3)

- Сметные программы (Статей: 12)

- Изменения в ценообразовании (Статей: 6)

19 ЯНВАРЯ 2019 Г

Как закрывать акты, если объект строительства длительный и часть объемов необходимо закрыть в 2018 году, а часть в 2019 году при изменении размера ндс?

Вопрос: С 1 января 2019 года ставка НДС будет повышена с 18% до 20%. Как в этом случае закрывать акты, если объект строительства длительный и часть объемов необходимо закрыть в 2018 году, а часть в 2019 году, не нарушая при этом ни условия договора с заказчиком, ни налоговое законодательство.

Ответ: Согласно Федеральному закону №303-ФЗ (подпункт "в" пункт 3 статьи 1) с 01 января 2019 года в отношении товаров (работ, услуг), имущественных прав, указанных в пункте 3 статьи 164 Налогового кодекса Российской Федерации, налоговая ставка по налогу на добавленную стоимость (НДС) установлена в размере 20 процентов.

Пунктом 4 статьи 5 Федерального закона №303-ФЗ от 03.08.2018 предусмотрено, что налоговая ставка по НДС в размере 20 процентов применяется в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года. При этом исключений по товарам (работам, услугам), имущественным правам, реализуемым по договорам, заключенным до вступления в силу Федерального закона №303-ФЗ, и имеющим длительный характер с переходом на 2019 и последующие годы, указанным Федеральным законом не предусмотрено. Это также предусмотрено Письмом Министерства финансов РФ №03-07-05/55290 от 06 августа 2018 года:

«…Департамент налоговой и таможенной политики рассмотрел письмо об увеличении с 1 января 2019 года ставки налога на добавленную стоимость (далее — НДС) с 18 до 20 процентов и сообщает, что 28 июля 2018 года Советом Федерации Федерального Собрания Российской Федерации одобрен Федеральный закон «О внесении изменений в отдельные законодательные акты Российской Федерации о налогах и сборах», предусматривающий в том числе увеличение с 1 января 2019 года ставки НДС до 20 процентов в отношении товаров (работ, услуг), имущественных прав, отгруженных (выполненных, оказанных), переданных начиная с 1 января 2019 года. При этом исключений в отношении товаров (работ, услуг), имущественных прав, реализуемых по договорам, заключенным до 1 января 2019 года, в том числе предусматривающим перечисление авансовых платежей, указанным Федеральным законом не предусмотрено…»

Следовательно, в отношении товаров (работ, услуг), имущественных прав, реализуемых (выполненных, оказанных) начиная с 1 января 2019 года, применяется налоговая ставка в размере 20%, независимо от даты и условий заключения договоров на реализацию указанных товаров (работ, услуг), имущественных прав.

Если контракт или договор был заключен согласно Федеральному закону № 44-ФЗ от 05 апреля 2013 г. "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" с указанием ставки НДС 18%, а реализация (выполнение, оказание) товаров (работ, услуг) будет после 01 января 2019 года, то сумму контракта менять нельзя, но при этом с января 2019 года необходимо учитывать ставку НДС в размере 20%.

В информационном письме Минфина России от 28 августа 2018 г. №24-03-07/61247 "По вопросу изменения цены контрактов после повышения ставки налога на добавленную стоимость" говорится, что:

«…Согласно части 2 статьи 34 «Закона о контрактной системе» при заключении контракта указывается, что цена контракта является твердой и определяется на весь срок исполнения контракта, а в случаях, установленных Правительством Российской Федерации, указываются ориентировочное значение цены контракта либо формула цены и максимальное значение цены контракта, установленные заказчиком в документации о закупке. При заключении и исполнении контракта изменение его условий не допускается, за исключением случаев, предусмотренных указанной статьей и статьей 95 «Закона о контрактной системе». При этом риски, связанные с исполнением контрактов, в том числе инфляционные, относятся к коммерческим рискам поставщика (подрядчика, исполнителя), которые предусматриваются в цене заявки на участие в закупке.

В статье 95 «Закона о контрактной системе» (пункт 2, 3 и 4 части 1) установлено, что существенные условия контракта могут быть изменены в установленном законодательстве о контрактной системе порядке в случае, если цена заключенного контракта составляет, либо превышает размер цены, установленный постановлением Правительства РФ от 19 декабря 2013 г. №1186, и исполнение указанного контракта по независящим от сторон контракта обстоятельствам без изменения его условий невозможно.

Так, постановлением №1186 установлены следующие размеры цены контракта, заключенного на срок не менее чем 3 года для обеспечения федеральных нужд, нужд субъекта Российской Федерации и на срок не менее чем 1 год для обеспечения муниципальных нужд, при которой или при превышении которой существенные условия контракта могут быть изменены в установленном порядке, в случае если выполнение контракта по независящим от сторон контракта обстоятельствам без изменения его условий невозможно:

- 10 млрд. рублей - для контракта, заключенного для обеспечения федеральных нужд. При этом цена может быть изменена на основании решения Правительства Российской Федерации;

- 1 млрд. рублей - для контракта, заключенного для обеспечения нужд субъекта Российской Федерации. При этом цена может быть изменена на основании решения высшего исполнительного органа государственной власти субъекта Российской Федерации;

- 500 млн. рублей - для контракта, заключенного для обеспечения муниципальных нужд. При этом цена может быть изменена на основании решения местной администрации.

Таким образом, цена контракта может быть изменена в установленном законодательством о контрактной системе порядке, в том числе при изменении ставки НДС…»

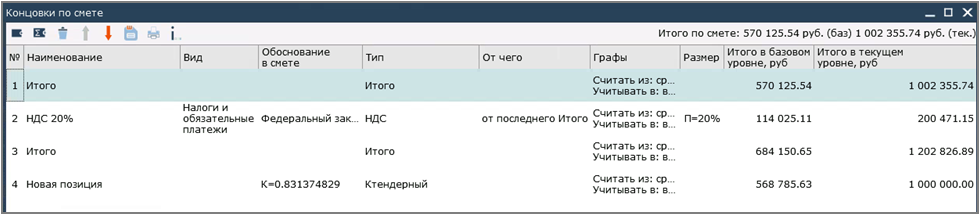

В программе «Адепт: Управление Строительством» это можно сделать следующим образом:

Если цена контракта твердая и ее менять нельзя, но необходимо указать стоимость НДС 20%, то нужно проставить строку «тендерный коэффициент», прописав цену контракта, а затем добавить новую строку НДС 20%, которая должна находиться выше, чем тендерный коэффициент, так как стоимость НДС должно быть отражено в смете, а далее в актах выполненных работ

Если контракт или договор был заключен согласно Федеральному № 223-ФЗ от 18 июля 2011 года "О закупках товаров, работ, услуг отдельными видами юридических лиц" с указанием ставки НДС 18%, а реализация (выполнение, оказание) товаров (работ, услуг) будет после 01 января 2019 года, то сумму контракта изменить можно. Увеличение суммы договора возможно с помощью заключения дополнительного соглашения, где будет прописана сумма увеличения на 2%, то есть учтено увеличение налоговой ставки НДС с 18 до 20%. При этом необходимо согласие обеих сторон договора, а также изменение суммы договора не должно противоречить Положению о закупках. Об этом подробно прописано в письме ФНС России №СД-4-3/20667 от 23 октября 2018 года "О порядке применения налоговой ставки по НДС в переходный период":

«…продавцу при получении доплаты налога следует выставить корректировочный счет-фактуру на разницу между показателем суммы налога по счету-фактуре, составленному ранее с применением налоговой ставки в размере 18/118 процента, и показателем суммы налога, рассчитанной с учетом размера доплаты налога…»

Если по договоренности сторон сумма по договору изменяется на размер 2% НДС, то в программе при закрытии актов после 01 января 2019 года, акт отмечаем, как «независимый», проставляем в нем нужные объемы закрытия, а в концовках вместо НДС 18%, учитываем НДС 20%

Рубрики

- Методика составления смет на СМР (Статей: 10)

- Методика приказ 421 (Статей: 9)

- Сводный сметный расчет (Статей: 5)

- Прогнозы (Статей: 4)

- Рубрика "Вопрос-Ответ" (Статей: 45)

- Отчет о расходе материалов (Форма М-29). (Статей: 3)

- Перебазировка (Статей: 6)

- НЦС НЦКР (Статей: 3)

- Накладные расходы и сметная прибыль (Статей: 7)

- Управление сметными отделами (Статей: 3)

- Сметные программы (Статей: 12)

- Изменения в ценообразовании (Статей: 6)