Вопрос: Появилась необходимость составить смету в базе ЕРЕР-84. Подскажите, какие проценты по накладным расходам и сметной прибыли правильно применять при расчете стоимости в базе ЕРЕР-84, и каким образом это можно сделать в программе «Адепт: управление строительством»?

Ответ: ЕРЕР-84 – это единые районные единичные расценки на строительные конструкции и работы, которые предназначены для определения сметной стоимости строительства предприятий, зданий и сооружений, разработки укрупненных нормативов сметной стоимости и прейскурантов на строительство зданий и сооружений, а также для расчетов за выполненные строительные работы и определения показателей товарной строительной продукции и нормативной условно-чистой продукции в сметной документации. Введены в действия с 01 января 1984 года. Однако на данный момент базы ЕРЕР-84 нет в федеральном реестре сметных нормативов, поэтому эта база является недействующей.

Начисление НР и СП на расценки из базы ЕРЕР-84 было регламентировано "СНиП IV-5-82 «Указания по применению единых районных единичных расценок на строительные конструкции и работы (ЕРЕР-84)», где прописано

«…п.2.20. Накладные расходы на строительные работы и плановые накопления в установленном размере и порядке начисляются на итоговые суммы прямых затрат в локальных сметах (сметных расчетах)…»

Если в программе, то это можно сделать следующим образом: заходим во вкладку «НР и СП», выбираем схему нормативов (например, для РФ без учета районов Крайнего Севера), по НР выбираем начисление укрупненных нормативов от ПЗ, а далее необходимо указать нужный процент. Так как для этой базы используются собственные нормативы согласно СНиП, то их нужно прописать вручную через «+».

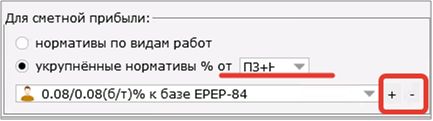

По СП выбираем начисление укрупненных нормативов от ПЗ + НР, а далее выбираем нужный процент по видам выполняемых работ, который установлен Постановлением СССР от 28 марта 1983 г. № 249 «О нормах накладных расходов и плановых накоплений в строительстве»:

«…Установить для организаций, занятых на строительных, монтажных и специальных строительных работах, а также на финансируемых за счет капитальных вложений буровых работах на нефть и газ, норму плановых накоплений в размере 8 процентов к общей сумме сметных прямых затрат и накладных расходов…»

При этом необходимо помнить, что данная база ЕРЕР-84 является недействующей, при применении ее в расчетах.