Методика применения сметных цен строительных ресурсов

УТВЕРЖДЕНО приказом Министерства строительства и

жилищно-коммунального хозяйства Российской Федерации от 8 февраля 2017 г. № 77/пр

Методика

применения сметных цен строительных ресурсов

1.1. Настоящая Методика применения сметных цен строительных ресурсов (далее – Методика) разработана на основании пункта 7.5. части 1 статьи 6 Градостроительного кодекса Российской Федерации и определяет общий порядок применения сметных цен на затраты труда, сметных цен на эксплуатацию машин и механизмов, сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства при определении сметной стоимости строительства, реконструкции и капитального ремонта объектов капитального строительства.

1.2. Порядок применения сметных цен строительных ресурсов, устанавливаемый настоящей Методикой, применяется при определении сметной стоимости строительства, реконструкции и капитального ремонта объектов капитального строительства, финансируемых с привлечением средств бюджетов бюджетной системы Российской Федерации, средств юридических лиц, созданных Российской Федерацией, субъектами Российской Федерации, муниципальными образованиями, юридических лиц, доля в уставных (складочных) капиталах которых Российской Федерации, субъектов Российской Федерации, муниципальных образованиях составляет более 50 процентов, а также сметной стоимости капитального ремонта многоквартирного дома, осуществляемого полностью или частично за счет средств регионального оператора, товарищества собственников жилья, жилищного, жилищно-строительного кооператива или иного специализированного потребительского кооператива, либо средств собственников помещений в многоквартирном доме и в иных случаях, установленных законодательством Российской Федерации.

1.3. Порядок применения сметных цен строительных ресурсов предназначен для:

определения сметных затрат на строительные ресурсы при составлении сметной документации на строительство, реконструкцию и капитальный ремонт объектов капитального строительства в соответствующем уровне цен;

разработки и актуализации нормативов цены строительства и нормативов цены конструктивных решений в соответствующем уровне цен;

разработки индексов изменения сметной стоимости строительных, специальных строительных, ремонтно-строительных и монтажных работ.

ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ

настоящей Методике используются следующие термины и их определения:

классификатор строительных ресурсов –систематизированныйперечень используемых при строительстве, реконструкции и капитальном ремонте объектов капитального строительства материалов, изделий, конструкций, оборудования, машин и механизмов, каждому из которых присвоен определенный код, гармонизированный с Общероссийским классификатором продукции по видам экономической деятельности (ОКПД2); материальные ресурсы – материалы, изделия, конструкции иоборудование, используемые при строительстве, реконструкции, капитальном ремонте объектов капитального строительства, включенные в классификатор строительных ресурсов;

производители (поставщики) материальных ресурсов –юридические лица, осуществляющие деятельность по производству на территории Российской Федерации или ввоз в Российскую Федерацию материальных ресурсов в соответствии с таможенной процедурой выпуска для внутреннего потребления, перечень которых размещен в Федеральной государственной информационной системе ценообразования в строительстве, и предоставляющие информацию об отпускных ценах (ценах реализации) материальных ресурсов;

Федеральная государственная информационная система ценообразования в строительстве –государственная информационнаясистема, функционирующая на основе программных, технических средств и информационных технологий, обеспечивающих сбор, обработку, хранение, размещение и использование информации, необходимой для определения сметной стоимости строительства.

ОБЩИЕ ПОЛОЖЕНИЯ

3.1. Сметные цены на затраты труда, эксплуатацию машин и механизмов, материалы, изделия, конструкции, оборудование (далее – сметные цены строительных ресурсов) а также цены услуг на перевозку грузов для строительства (далее – цены услуг) используются при определении сметной стоимости строительства, реконструкции и капитального ремонта объектов капитального строительства.

3.2. Сметные цены строительных ресурсов, предусмотренных сметными нормами, используются при определении сметной стоимости строительства, реконструкции и капитального ремонта объектов капитального строительства ресурсным методом, формировании начальной (максимальной) цены соответствующих видов работ при подготовке закупочной документации.

3.3. Сметные цены строительных ресурсов, опубликованные в Федеральной государственной информационной системе ценообразования в строительстве, определены в соответствии с требованиями методики определения сметных цен на затраты труда в строительстве, методики определения сметных цен на эксплуатацию машин и механизмов, методики определения сметных цен на материалы, изделия, конструкции, оборудование и цен услуг на перевозку грузов для строительства, сформированы в территориальном разрезе для каждого субъекта Российской Федерации, установлены расчетным путем на принятую единицу измерения, по номенклатуре машин, механизмов, материалов, изделий, конструкций и оборудования в соответствии с классификатором строительных ресурсов.

3.4. При осуществлении перевозки грузов для строительства двумя и более видами транспорта (мультимодальная перевозка), стоимость перевозки грузов определяется с учетом положений Разделов 7–10.

3.5. Сметные цены строительных ресурсов и цены услуг определены без налога на добавленную стоимость.

ПОРЯДОК ПРИМЕНЕНИЯ СМЕТНЫХ ЦЕН НА ЗАТРАТЫ ТРУДА

4.1. Сметные цены на затраты труда определены на основании информации о среднемесячной номинальной начисленной заработной плате работников по субъектам Российской Федерации, представленной Федеральной службой государственной статистики, и рассчитаны с учетом дифференциации по тарифным разрядам (категориям), предусмотренным тарифной системой оплаты труда на измеритель 1 человеко-час (чел.-ч.).

4.2. Сметными ценами на затраты труда учтены суммы оплаты труда в денежной и не денежной формах (с учетом налога на доходы физических лиц и других удержаний в соответствии с законодательством Российской Федерации) за отработанное и неотработанное время, компенсационные выплаты, связанные с режимом работы и условиями труда, доплаты и надбавки, премии, единовременные поощрительные выплаты, а также оплата питания и проживания, имеющая систематический характер.

4.3. Значения тарифных коэффициентов по тарифным разрядам рабочих и пусконаладочного персонала в зависимости от категорий исполнителей приведены в Таблице 1.

Таблица 1

Тарифные коэффициенты по тарифным разрядам рабочих и категориям пусконаладочного персонала

|

Тарифные разряды, категории |

Тарифные |

|

исполнителей |

коэффициенты |

|

|

|

|

Рабочий 1-го разряда |

1 |

|

|

|

|

Рабочий 2-го разряда |

1,085 |

|

|

|

|

Рабочий 3-го разряда |

1,19 |

|

|

|

|

Рабочий 4-го разряда |

1,34 |

|

|

|

|

Рабочий 5-го разряда |

1,54 |

|

|

|

|

Рабочий 6-го разряда |

1,8 |

|

|

|

|

1,92 |

|

|

|

|

|

Рабочий 8-го разряда |

2,05 |

|

|

|

|

Машинист 9-го разряда |

2,19 |

|

|

|

|

Машинист 10-го разряда |

2,37 |

|

|

|

|

Главный технолог |

2,55 |

|

|

|

|

Ведущий инженер |

2,35 |

|

|

|

|

Инженер I категории |

2,15 |

|

|

|

|

Инженер II категории |

1,96 |

|

|

|

|

Инженер III категории |

1,76 |

|

|

|

|

Техник I категории |

1,42 |

|

|

|

|

Техник II категории |

1,28 |

|

|

|

4.4. При составлении сметной документации размер средств на оплату труда рабочих (пусконаладочного персонала) рассчитывается путем умножения сметных цен на затраты труда для соответствующего (соответствующей) среднего разряда работ (категории), опубликованных в Федеральной государственной информационной системе ценообразования в строительстве по субъекту Российской Федерации, на территории которого осуществляется строительство, на нормативный показатель затрат труда, предусмотренный сметной нормой, в соответствии с формулой (4.1.):

где:

|

ОТ = СЦзт × ЗТ |

(4.1.) |

ОТ –размер средств на оплату труда рабочих (пусконаладочного персонала), руб.;

СЦзт–сметная цена на затраты труда рабочих (пусконаладочного персонала) для соответствующего (соответствующей) среднего разряда работ (категории) руб./чел.-ч.;

ЗТ – нормативный показатель затрат труда предусмотренный сметной нормой, чел.-ч.

ПОРЯДОК ПРИМЕНЕНИЯ СМЕТНЫХ ЦЕН НА ЭКСПЛУАТАЦИЮ МАШИН И МЕХАНИЗМОВ ПРИ ОПРЕДЕЛЕНИИ СМЕТНОЙ

СТОИМОСТИ СТРОИТЕЛЬСТВА

5.1. Сметные цены на эксплуатацию машин и механизмов отражают общие, суммарные затраты на их эксплуатацию в расчете на 1 машино-час (маш.-ч.).

5.2. Сметные цены на эксплуатацию машин и механизмов разработаны с учетом их дифференциации по типоразмерным группам, устанавливаемым по основному техническому параметру для данного вида (типа) машин и механизмов, в соответствии с классификатором строительных ресурсов.

5.3. Сметными ценами на эксплуатацию машин и механизмов учтены отчисления на полное восстановление, затраты на выполнение всех видов ремонтов, технического обслуживания, диагностирования машин, замену быстроизнашивающихся частей, затрат на оплату труда рабочих, управляющих машинами (машинистов, водителей), затрат на энергоносители, затрат на смазочные материалы, затрат на гидравлическую и охлаждающую жидкости и перебазировку машин (за исключением машин и механизмов, перечень которых приведен в приложении к методике по определению цен эксплуатации машин и механизмов).

5.4. Порядок определения затрат на перебазировку по машинам, для которых не учтена перебазировка, осуществляется в соответствии с Методикой определения сметных цен на эксплуатацию машин и механизмов.

5.4. При составлении сметной документации стоимость эксплуатации машин и механизмов рассчитывается путем умножения сметной цены на эксплуатацию машин и механизмов, опубликованной в Федеральной государственной информационной системе ценообразования в строительстве, по субъекту Российской Федерации, на территории которого осуществляется строительство, на нормативный показатель затрат времени эксплуатации машин и механизмов, предусмотренной сметной нормой, в соответствии с формулой (5.1.):

|

ЭМ = СЦЭМ × ТЭМ |

(5.1.) |

ЭМ – сметная стоимость эксплуатации машин и механизмов, руб.;

СЦЭМ– сметная цена на эксплуатацию машины (механизма)

опубликованная в Федеральной государственной информационной системе ценообразования в строительстве по субъекту Российской Федерации, на территории которого осуществляется строительство, руб./маш.-ч.;

ТЭМ– нормативный показатель затрат времени эксплуатации машины (механизма), предусмотренный сметной нормой, руб./маш.-ч.

ПОРЯДОК ПРИМЕНЕНИЯ СМЕТНЫХ ЦЕН НА МАТЕРИАЛЫ, ИЗДЕЛИЯ, КОНСТРУКЦИИ, ОБОРУДОВАНИЕ

6.1. Сметные цены на материалы, изделия, конструкции, оборудование (далее –материальные ресурсы) определены на основании информации об отпускных ценах (ценах реализации) материальных ресурсов, используемых при строительстве объектов капитального строительства.

6.2. Сметными ценами на материальные ресурсы отечественного производства учтены стоимость тары, упаковки и реквизита (при наличии таковых), стоимость комплекта запасных частей на гарантийный срок эксплуатации (для оборудования), затраты на погрузку продукции на транспортные средства у склада лиц, осуществляющих производство материальных ресурсов на территории Российской Федерации (далее – производители).

6.3. Сметными ценами на материальные ресурсы зарубежного производства учтены стоимость тары, упаковки и реквизита (при наличии таковых), стоимость комплекта запасных частей на гарантийный срок эксплуатации (для оборудования), затраты на погрузочно-разгрузочные работы, доставку продукции до склада лиц, осуществляющих ввоз материальных ресурсов в Российскую Федерацию (далее – поставщики) и погрузку на транспортные средства у склада поставщика, а также затраты на уплату пошлин, налогов и сборов, другие таможенные расходы в установленном порядке.

6.4. При составлении сметной документации затраты на материальные ресурсы определяются на основании сметных цен строительных ресурсов, цен услуг, с учетом заготовительно-складских расходов.

6.4.1. На основании сметной документации, разработанной с использованием сметных норм, формируется ресурсная ведомость, в соответствии с которой осуществляется выборка материальных ресурсов, применяемых при строительстве.

6.4.2. Для каждого вида материального ресурса определяются два ближайших к месту расположения объекта капитального строительства производителя (поставщика) с целью формирования экономически эффективных маршрутов перевозки грузов для строительства, с учетом вида транспорта и подвижного состава, а также класса груза и массы брутто на установленную единицу измерения материального ресурса в соответствии с классификатором строительных ресурсов.

6.4.3. Экономически эффективные маршруты перевозки материальных ресурсов от двух ближайших производителей (поставщиков) определяются на

основании данных открытых источников по всей номенклатуре материальных ресурсов, от каждого из определенных производителя (поставщика), исходя из принципа минимизации издержек на перевозку, в том числе затрат на перевалку, а также на основании цен услуг на перевозку соответствующим видом (видами) транспорта.

6.4.4. Для расчета сметной стоимости материального ресурса принимается сметная цена, опубликованная в Федеральной государственной информационной системе ценообразования в строительстве по субъекту Российской Федерации, на территории которого расположен производитель (поставщик) соответствующего материального ресурса.

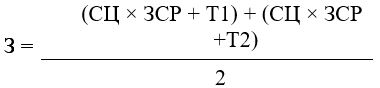

6.4.5. Стоимость материальных ресурсов, учитывающая затраты по доставке на приобъектный склад, определяется в соответствии с формулой

(6.1.):

где:

З – стоимость материального ресурса, руб.;

СЦ – сметная цена строительного ресурса – сводная агрегированная в территориальном разрезе документированная информация о стоимости строительных ресурсов, установленная расчетным путем на принятую единицу измерения и опубликованная в Федеральной государственной информационной системе ценообразования в строительстве, руб.;

Т1, Т2 – стоимость перевозки материального ресурса, руб.;

ЗСР – заготовительно-складские расходы, руб.

Показатель ЗСР дифференцируется по следующим видам материальных ресурсов:

|

строительные материалы (за исключением металлических |

|

|

конструкций) – |

2 % |

|

металлические строительные конструкции – |

0,75 % |

|

оборудование – |

1,5 % |

7. ПОРЯДОК ПРИМЕНЕНИЯ ЦЕН УСЛУГ НА ПЕРЕВОЗКУ ГРУЗОВ АВТОМОБИЛЬНЫМ ТРАНСПОРТОМ

7.1. Цены услуг на перевозку грузов для строительства автомобильным транспортом (далее – цены услуг автомобильного транспорта) определены на установленную единицу измерения с дифференциацией по классам грузов и видам автотранспортных средств (класс груза определяется в соответствии с Приложением № 2 Методики определения сметных цен на материалы, изделия, конструкции, оборудование).

7.2. При составлении сметной документации затраты на перевозку грузов для строительства автомобильным транспортом определяются в соответствии с ценами услуг на перевозку грузов для строительства автомобильным транспортом, опубликованными в Федеральной государственной информационной системе ценообразования в строительстве с учетом эффективного использования вида автотранспортного средства.

7.3. При осуществлении перевозки в пределах административных границ субъекта Российской Федерации стоимость перевозки определяется на основании цен услуг, опубликованных в Федеральной государственной информационной системе ценообразования в строительстве по субъекту Российской Федерации, на территории которого она осуществляется.

7.4. При осуществлении перевозки по территории двух и более субъектов Российской Федерации без использования перевалочных баз (складов) стоимость перевозки грузов для строительства определяется на основании цен услуг, действующих для субъекта Российской Федерации, с территории которого осуществляется отправка груза.

7.5. При осуществлении перевозки по территории двух и более субъектов Российской Федерации с использованием перевалочных баз (складов) стоимость перевозки грузов определяется на основании цен услуг, действующих для субъекта Российской Федерации, с территории которого осуществляется отправка груза до места перевалки. После осуществления перевалки стоимость перевозки грузов определяется на основании цен услуг, опубликованных в Федеральной государственной информационной системе ценообразования в строительстве по субъекту Российской Федерации, на территории которого осуществляется перевалка груза.

7.6. Стоимость погрузочно-разгрузочных работ при осуществлении перевалки грузов и разгрузке на приобъектном складе принимается в соответствии с ценами на погрузочно-разгрузочные работы, опубликованными в Федеральной государственной информационной системе ценообразования в строительстве.

Полную версию документа можно скачать здесь