Разбираемся с главой №1 «Подготовка территории» сводного сметного расчета. Сводный сметный расчет стоимости строительства служит основанием для финансирования строительства и для формирования договорных цен на строительную продукцию.

Прошло много времени, как отменили МДС-35 и ввели в действие новую методику. У сметчиков большое количество вопросов. Продолжаем изучение Методики 421.

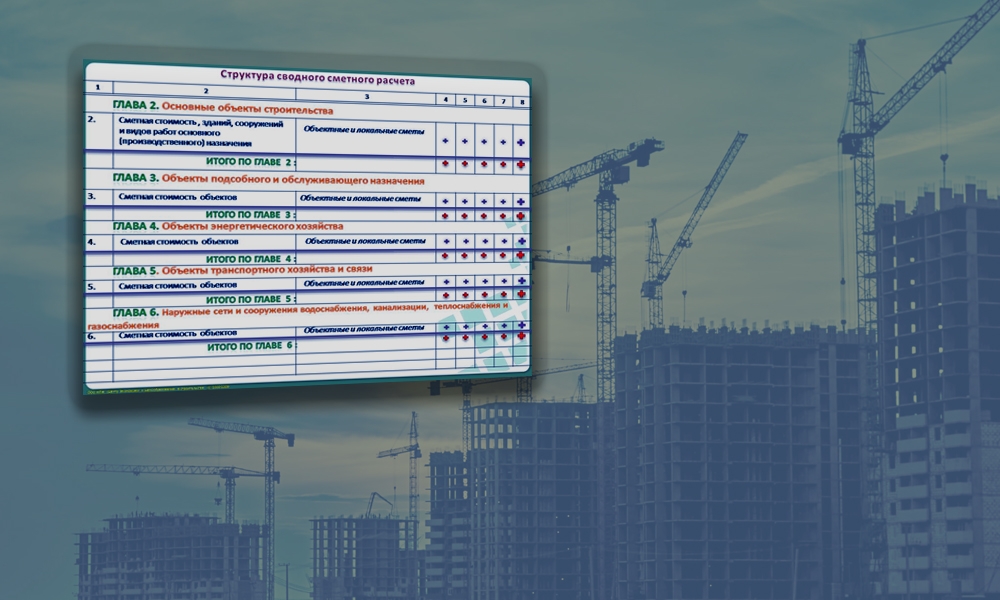

Затраты по главам Сводного сметного расчета

В этой статье изучаем состав и порядок определения затрат. В Методике 421 приведен состав сметной документации и требования к ее оформлению. И Сводный сметный расчет стоимости строительства теперь содержит буквенное обозначение - ССРСС.

ССРСС - важнейший документ в сметном деле. Все стоимости из локальных и объектных смет помещаются в сводный сметный расчет, плюс в нем же начисляются лимитированные и прочие затраты (авторский и технический надзор, временные здания и сооружения, зимнее удорожание и др.).

Все затраты группируются по назначению в соответствующие главы. Всего в ССРСС 12 глав.

Глава 1. Подготовка территории

В первой главе прописаны две группы затрат:

✓получение исходных данных и условий для подготовки проектной документации

✓затраты по освоению территории строительства

Исходные данные для подготовки проектной документации

✓Затраты, связанные с получением исходных данных и специальных технических условий для подготовки проектной документации, определяются расчетами согласно тарифам, ценам и нормативам.

✓Затраты по проведению геодезических работ, выполняемых на территории строительства до начала строительства, определяются расчетами с применением сметных нормативов, сведения о которых включены в ФРСН.

✓Затраты по оформлению прав владения и пользования на земельные участки определяются на основе показателей затрат.

✓Затраты по подготовке проектов планировки территории для объектов капитального строительства и линейных объектов без использования федерального бюджета определяются расчетом согласно Методике 421.

Затраты по освоению территории строительства

Затраты этой группы определяются с применением сметных нормативов по своим основаниям

✓Затраты по возмещению убытков за сносимые строения, изъятию земельных участков под строительство, уборке площадки и т.д.

✓Затраты, связанные с организацией соответствующих мероприятий в случае обнаружения археологического объекта или признаков такого объекта.

✓Затраты на проведение на территории строительства природоохранных мероприятий, а также мероприятий по возмещению вреда, наносимого окружающей среде.

✓Затраты по инженерной защите территории строительства от различных геологических и гидрогеологических процессов (сели, оползни, обвалы, подтопление и подобные гидрогеологические процессы).

✓Затраты, связанные с изменением схемы движения транспорта и пешеходов, в том числе организацию движения.

✓Предоставление земельных участков во временное пользование на период строительства, в состояние, пригодное для использования в сельском, лесном, рыбном хозяйстве, или для других целей в соответствии с проектом восстановления нарушенных земель, а также работы по лесовосстановлению.

✓Затраты на подготовку и экспертизу проекта освоения лесов, проекта лесовосстановления, проекта лесоразведения, проекта рекультивации земель.

✓Затраты по разминированию территории строительства в пределах строительной площадки или полосы отвода линейного объекта.

Перечень работ и затрат, включаемых в главу 1 сводного сметного расчета, приведен в Приложении N 9 к Методике 421.